Com certeza você já ouviu o William Bonner ou a Renata Vasconcellos comentar sobre ela no JN.

Ela também está nas páginas dos jornais de economia, nos sites de notícias, nas transações econômicas e é um dos assuntos preferidos do Copom (Comitê de Política Monetária).

Tem um papel importante na economia brasileira e sim, ela afeta sua vida!

Acredito que Brasil afora algum bicho de estimação deve ter recebido o nome "Selic".

A taxa Selic é um dos principais indicadores da economia brasileira.

Também é conhecida com a taxa "mãe" da economia".

O que é?

A Selic é a taxa básica de juros da economia.

Todas as taxas de juros (juros dos financiamentos, juros dos empréstimos, aplicações financeiras) do país são influenciadas por ela.

A Selic é a principal ferramenta do Banco Central (BC) para controlar a inflação.

Foi a partir de 05 de março de 1999 que a Selic passou a ser a única taxa para fins de política monetária.

Antes, funcionava um sistema de bandas de juros, criado em 1996.

Na verdade a Selic simplificou a execução da nossa política monetária.

Ok, mas o que isso significa?

Primeiro, Selic é Sistema Especial de Liquidação e Custódia.

Bom, vamos lá.

O sistema é usado por instituições financeiras para comprar ou vender títulos emitidos pelo Tesouro Nacional.

Mas você, eu, a gente, digamos, as pessoas chamadas de "comuns" não temos acesso ao Sistema.

O juros dos títulos públicos que o governo oferece neste sistema é a Taxa Selic.

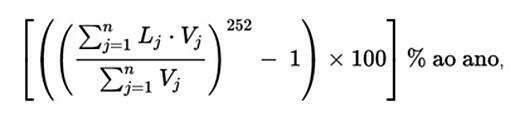

A Selic é calculada através da equação:

Fonte: Banco Central.

Assim,

Lj: fator diário correspondente à taxa da j-ésima operação; Vj: valor financeiro correspondente à taxa da j-ésima operação; n: número de operações que compõem a amostra.

Mas, não se assuste, muita calma nessa hora.

Acredite em mim, você não vai precisar se preocupar em resolver essa equação.

O valor da taxa é calculado pelo próprio Sistema Especial de Liquidação e Custódia após o encerramento das operações, durante a noite.

Como a taxa Selic funciona?

O Tributo (impostos, taxas etc.) é a principal forma de um governo arrecadar recursos.

Entretanto, quando surge a necessidade de pagar as suas dívidas ou fazer investimentos, o governo também pode recorrer ao Tesouro Nacional, ao invés de aumentar os tributos.

Aí a secretaria do tesouro emite os títulos, que nada mais são que certificados de dívida vendidos pelo próprio governo através do Sistema Especial de Liquidação e Custódia.

São as instituições financeiras, na grande maioria. que compram os títulos do tesouro; o chamado depósito compulsório é uma lei que obriga as instituições transferirem uma porcentagem de seus depósitos em uma conta no Banco Central com o objetivo de controlar o excesso de dinheiro em circulação na economia, de modo que seja evitado um aumento descontrolado da inflação.

E, além de depositar dinheiro em espécie, uma das formas de se efetuar o depósito no Banco Central, é por meio da compra de títulos públicos.

No final do dia, após milhões de operações, a instituição financeira pode apresentar uma quantia maior ou menor do que deveria ter na conta do Banco Central.

Como essa lei precisa ser respeitada, é comum que ocorram empréstimos com outros bancos para que a lei seja cumprida.

Assim, os empréstimos entre as instituições financeiras duram em torno de 24 horas e os bancos, para consegui-los, dão como garantia os títulos públicos adquiridos do Banco Central.

O nome dessa operação é conhecida como taxa selic over.

E quem decide o valor dessa taxa?

É o Copom, o Comitê de Política Monetária do Banco Central.

Eles se reúnem a cada 45 dias para definir se a Taxa Selic aumenta, diminui ou se mantém estável.

Então a cada 45 dias a Selic será notícia em todo Brasil: Selic aumentou, baixou, manteve e por aí vai!

Qual é a taxa Selic hoje?

A taxa Selic, hoje, é de 2% a.a.

Em agosto de 2020, por exemplo, ela ficou definida em 2% ao ano – e se manteve assim até a última reunião do Copom, em 20 de janeiro de 2021.

A Selic afeta a sua vida?

Na teoria, a Selic é a taxa que serve de base para que outros bancos — públicos e privados — calculem seus juros.

Então, quando o governo altera a meta da Selic, em tese, as taxas praticadas pelos bancos e outras instituições financeiras devem seguir o que foi determinado.

Se o governo resolver diminuir a taxa de juros, o acesso ao crédito acaba barateando e isso acaba incentivando novos investimentos e consumo, fazendo com que a economia se movimente.

Economia em movimento, aquecida é bom para você, pra mim, para todos nós. Em tese, o país melhora, o empresário tem crédito mais barato, expandindo os negócios.

Negócios crescendo significa oferta de vaga de empregos, novos serviços no mercado, melhores investimentos em tecnologia, novos empreendimentos.

Você tem mais chance de arrumar um emprego ou melhorar de renda, com melhor acesso ao crédito; significa que você tem mais facilidade de consumir bens e serviços.

Viu só, a Selic afeta sim sua vida!

Mas, se a inflação começar a subir demais em decorrência da economia aquecida, o Copom (governo) pode aumentar a Selic.

Aumentando a Selic, os empréstimos ficam mais caros, as pessoas consomem menos, freando o aumento dos preços, desaquecendo a economia.

E como ficam os investimentos?

A taxa Selic é determinante para a remuneração de diversos produtos financeiros como, como por exemplo: Tesouro Selic, Poupança e Investimentos em Renda Fixa.

Bom, vamos lá, lembre-se:

a Taxa Selic diminui:

O crédito fica mais acessível, já que os bancos tendem a abaixar as taxas de juros;

A inflação tende a subir.

Se a Taxa Selic aumenta:

Os preços tendem a baixar ou ficar estáveis, como uma consequência do controle da inflação;

Os juros de crédito, parcelamento e cheque especial ficam mais altos.

Assim, Selic tem forte influência na taxa de remuneração de diversos investimentos, qualquer mudança na Selic impacta a rentabilidade desses produtos financeiros:

Caderneta de poupança;

Investimentos de Renda Fixa.

Tesouro Selic

O Tesouro Selic é um título público cuja rentabilidade está indexada à taxa Selic. Quando a taxa Selic é reduzida, também fica menor a rentabilidade do título – e o mesmo vale para a situação contrária: um aumento na taxa Selic torna os títulos públicos mais vantajosos.

A poupança também sofre os efeitos das mudanças na Selic. Isso porque seu rendimento, por definição, está atrelado à taxa:

Se a taxa Selic estiver acima de 8,5% ao ano: a poupança rende 0,5% sobre o valor depositado + Taxa Referencial;

Se a taxa Selic estiver igual ou abaixo de 8,5% ao ano: a poupança rende 70% da Selic + Taxa Referencial.

Ou seja: com a Selic abaixo de 8,5% (como agora), a rentabilidade da poupança diminui – e muito!

Investimentos de Renda são afetados pela mudança na taxa Selic porque impactam o CDI.

CDI é um dos índices de rentabilidade mais usados por investimentos de Renda Fixa.

CDI é a sigla para Certificado de Depósito Interbancário – o nome dos empréstimos que os bancos fazem entre si para fechar o caixa do dia no positivo.

O Banco Central determina que todo banco deve fechar o dia com mais dinheiro entrando do que saindo dele, ou seja, fechar o dia com saldo positivo. Entretanto, dependendo das operações realizadas pelos clientes dos bancos, nem sempre isso acontece.

Neste caso, os bancos precisam fazer um empréstimo para cobrir a diferença e deixar o caixa do dia positivo.

Esse empréstimo é feito, por sua vez, de outras instituições financeiras. Como todo empréstimo, os bancos também pagam juros que, neste caso, são definidos pela Taxa CDI.

E qual a relação da Taxa CDI com a Taxa Selic?

Se a taxa Selic for muito maior que o CDI, os bancos podem preferir emprestar dinheiro ao governo, e não a outros bancos, já que assim terão uma rentabilidade maior;

Por outro lado, se a Taxa CDI estiver muito acima da taxa Selic, a remuneração dos títulos que usam essa taxa sobe, o que também não é interessante para os bancos.

Assim, quando a taxa Selic diminui, o CDI também fica mais baixo.

CDBs, LCIs, LCAs, LCs são os investimentos mais comuns que usam o CDI como indicador de rentabilidade.

Esses investimentos terão sua remuneração afetada no caso de mudanças na taxa Selic.

Atenção, Inflação!

Taxa Selic e IPCA: o que têm a ver?

Bom, o IPCA é o índice que aponta a inflação do país.

Ele indica se houve variação nos preços de uma série de categorias de bens e serviços importantes no dia a dia das pessoas, como alimentação, transporte, vestuários, despesas pessoais, saúde, entre outras.

O IPCA é calculado todo mês pelo IBGE (Instituto Brasileiro de Geografia e Estatística) nas regiões metropolitanas de São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Curitiba, Salvador, Recife, Fortaleza, Belém e Vitória, além de Goiânia, Campo Grande, Rio Branco, São Luís, Aracaju e Brasília.

Mesmo não sendo calculado no Brasil todo, o índice é de abrangência nacional – ou seja, vale para todas as regiões e cidades do nosso país.

Considerando que a taxa Selic é uma ferramenta de controle da inflação, o IPCA e a taxa Selic estão sempre muito próximos. Afinal, qualquer mudança feita na taxa Selic afetará o resultado do IPCA.

Para melhor entender, quando a taxa Selic aumenta e o acesso ao dinheiro (empréstimos, financiamentos, crédito) fica menor, o consumidor para de fazer maiores gastos.

Se você analisar no longo prazo, essa estratégia controla a inflação por gerar menor demanda e, consequentemente, oferta mais barata.

Portanto, aumentar a taxa Selic ou mantê-la estável é uma maneira de conter o aumento do IPCA, ou seja, uma maneira de controlar a Inflação.

Nenhum comentário:

Postar um comentário